近期量化资金又一次成为全市场关注的焦点,从声讨量化砸盘,到量化私募大佬齐“喊冤”,出圈的量化交易终于迎来监管的重磅出击。

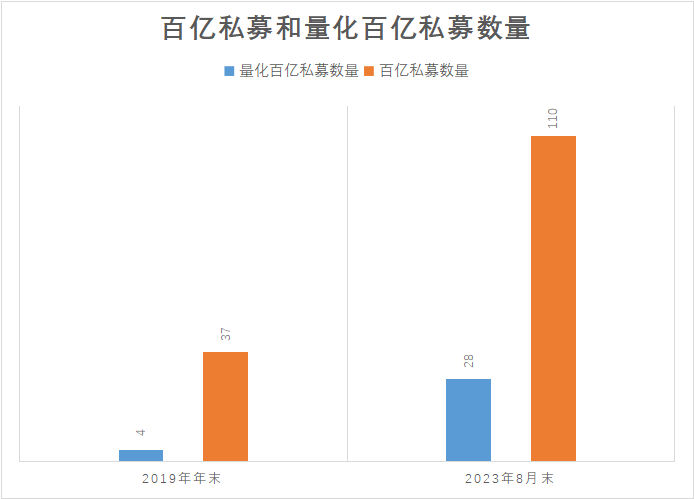

9月1日,证监会指导上海、深圳、北京证券交易所制定出台加强程序化交易监管系列举措,发布《关于股票程序化交易报告工作有关事项的通知》《关于加强程序化交易管理有关事项的通知》。沪深交易所也公告称将对程序化交易投资者的证券交易行为实行实时监控,对四种行为重点监控。 广州珠江新城某私募投资总监张震指出,此次出台的系列监管措施,意味着将程序化交易被纳入合理合法的监管体系,以后量化交易的“天”就要变了。 近年来量化基金究竟是如何在A股搅动风云的? “砸盘元凶”与“A股脊梁”之争 在周末多条重大利好齐发的背景下,8月28日A股高开低走,表现大幅低于市场预期。 以此为导火索,不少投资者纷纷把“炮火”对准了量化基金,发文指责后者正是A股砸盘背后的“元凶”。 其中,最具代表性的比如知名财经自媒体“远方青木”在8月28日盘后发布的文章《量化基金,今天砸盘的主力军》。文中分析认为,大盘当日“开盘即上涨5%、大量个股开盘上涨7-8%以上”的盘面,触发了量化交易系统的卖出指令,大量个股遭到卖出,压住了买入的多头,量化基金就是当天砸盘的主力军。 面对席卷而来的各种质疑,不少量化私募都坐不住了,纷纷站出来“喊冤”。 8月28日晚间百亿量化私募九坤投资创始人王琛和灵均投资董事长蔡枚杰先后在社交平台转发了一篇相关文章,并配文称,“中国量化已经承受了太多莫须有的恶意,说量化砸盘纯属无知,不是傻就是坏。永远满仓的中国量化基金,才是大A的脊梁。”以此来表明自己的态度。 此外,本周以来百亿量化私募聚宽投资、思勰投资、明汯投资等,也纷纷发声,一致表示投资者对量化基金有所误解,市场冲高回落并非量化基金的影响。 8月30日,准星量化创始人汪沛更是宣布已联合几名百亿量化创始人,向全国政协、证监会实名说明自己28日当天的实际操作,并表示量化基金不会执行如此大规模的激进卖出,根据以往经验,当天的情况可能是游资拉高出货的惯用手法。 虽然量化私募们轮番下场解释,质疑者们却并不买账,有关量化基金的各种质疑之声依然层出不穷。 资深投资者徐帆认为,量化私募肯定不会说量化不好,这几年量化多了以后,A股越来越难做了,事实摆在这里,他们再怎么解释也没用。 事实上,近年来随着量化基金的发展壮大,市场上有关量化基金的争议从未停止过。 公开资料显示,国内量化行业起步于2010年前后,不过一直到2019年才有首批4家量化私募成功突破了百亿规模。 2021年,市场上一度传出“当前市场万亿成交量的背后量化交易约占50%,前二十家量化私募总规模(不含杠杆)甚至接近万亿元水平”的说法,引发了投资者的广泛关注。 最近两三年以来量化基金的管理规模继续高歌猛进,截至今年8月份,国内百亿量化私募的数量已经达到了28家,在同期百亿私募中所占的比例也从2019年时的10%左右大幅增加至现在的25%左右。

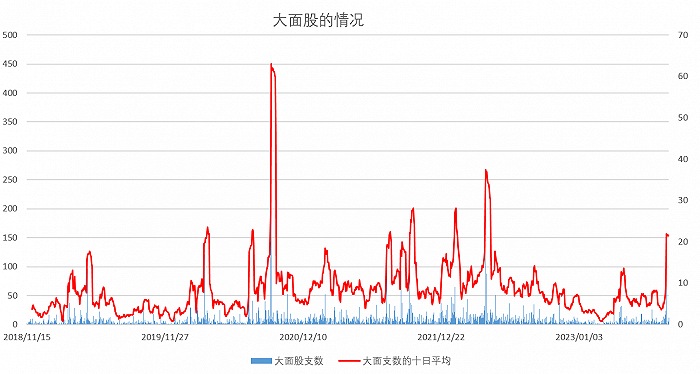

图:2019年年末以及2023年8月百亿私募与量化百亿私募家数情况 数据来源:私募排排网 在此过程中,投资者对于量化基金的质疑声也越来越多了,自今年8月28日以来爆发的这一波争论,正是多年来投资者对于量化基金负面情绪的一次集中大爆发。 量化为何成为众矢之的 “自从量化多了以后,炒股越来越难了。”很多投资者在接受界面新闻记者采访时表达了类似的观点。 张震对此深有感触,在他看来,量化基金大爆发的这两三年正是自己近二十年的炒股生涯中最为迷茫的一段时期,“以前积累起来的经验好像突然间就全都没用了。” 曾经3年收益超10倍的超短线投资者李伟也直言,这两年被量化基金收割的太惨了,身边很多朋友都亏麻了,有一部分甚至直接销户不做了。 事实上,就连很多在A股身经百战的投资大佬们,这两年也同样陷入了至暗时刻。 2022年10月28日,和谐汇一资产董事长林鹏在致持有人的一封信中表示过去两年可以说是其从业20多年来最困难的时光。 同年10月31日晚间,慎知资产创始人余海丰也发文称“脸都被打肿了,自己道行太浅,站位太低了。” 界面新闻梳理发现,自2020年以来,两市大面股(即单日爆亏的股票,本文以“当日收盘价/当日开盘价-1<-11%”为统计标准)数量居高不下。2020年以前绝大部分时间每天只有三到四只的大面股。但是2020年以后,整个市场平均每天的大面股数量在十只左右,甚至经常出现单日大面股数量超过50只的情况。

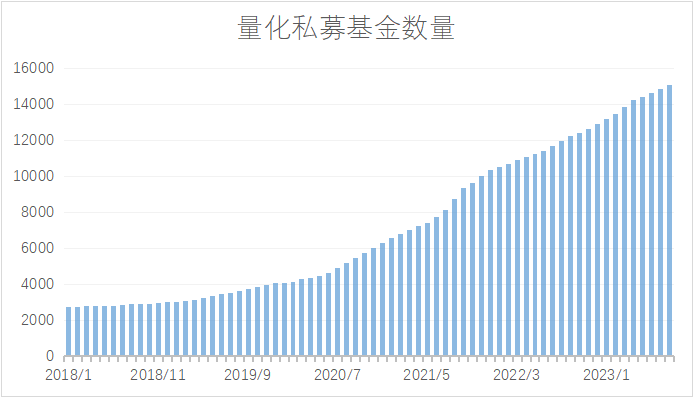

图:两市大面股情况 来源:Wind,界面新闻整理 一面是众多投资者不满,另一面量化私募却凭借着“壕气十足”的举动频繁出圈。 8月28日,知名量化私募明汯投资的创始人、董事长裘慧明以高达2.85亿元的成交价拍得上海市浦东新区某豪宅,引发广泛关注。 在此之前,幻方量化也曾因年初的一纸公告被众人围观,公告中称2022年度公司共计向慈善机构捐赠2.21亿元,除此之外,公司员工“一只平凡的小猪”个人向慈善机构捐赠1.38亿元。 再往前看,早在2021年就曾有“量化私募5000万年终奖”的传言刷屏。同年,鸣石投资在两位核心人物的股权争夺战之后宣布,公司与核心投研人员签订了为期3年的锁定合同,并发放了特别激励,总金额近亿元。 在徐帆看来,同样的市场环境下,量化与非量化投资者近年来收益的冰火两重天。与主观投资者相比,量化基金的优势是显而易见的,他们能够更快、更准确地捕捉到市场的信息,能够同时覆盖更多的股票,也能够更加频繁地进行交易,这些都是主观投资者无论如何也没办法比得上的。 不仅如此,量化基金还能够凭借自己的交易资金量优势更好的与券商进行合作,比如获取优先级的交易通道、争取到更低的手续费、充分利用融券业务来进行做空操作等。 用徐帆的话来说,主观投资者和量化基金的对抗从一开始就是不公平的。 爆发式增长的量化资金 随着量化的赚钱效应过于突出,国内的量化基金越来越多了。 朝阳永续数据显示,2018年年初时量化私募基金数量仅为2763只,2023年8月份已经增长至15111只,期间增长了4.47倍。

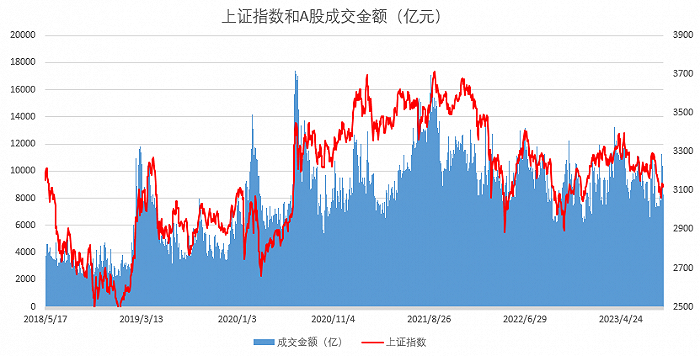

图:2018年以来私募基金中量化产品的情况 数据来源:朝阳永续 与此同时,公募量化基金数量也从2018年年初的46只,增长到今年8月份的130只。 考虑到量化基金普遍以中高频交易为主,这也意味着量化基金在A股市场上的影响力也越来越大了。 张震表示,近年来A股市场也因此发生了翻天覆地的变化,最典型的是A股时不时地就会出现流动性突然消失的情况。 界面新闻梳理了近五年来A股成交额的情况,可以看出2020年以前两市成交额大多在4000亿上下波动。但是2020年以后,市场成交额快速飙升,至2020年7月两市成交额甚至一度达到了1.7万亿。 今年4月两市成交额再度多日突破万亿元,但是5月之后,市场成交量快速萎缩,已经由4月过万的成交额大幅萎缩至9月1日的7450亿,缩量比例超过了25%。

图:近年来A股成交额情况 数据来源:Wind 事实上,压抑了A股的流动性也被很多投资者认为是量化基金最大的罪名。 对此,多家量化基金都曾出面否认,思勰投资给出的一组数据测算认为,目前国内股票量化基金规模为1万亿元,按平均年双边换手率100倍计算(日单边换手率为20%),日交易额为2000亿,假设A股日成交量为6000亿元-1万亿元,量化交易占比也仅为20-30%。 灵均投资则表示,如果市场交易低迷,量化投资在A股交易占比会有一定的提升,但这并不是因为量化增大了交易量,而是因为在量化投资保持稳定交易量的情况下,其他交易者在减少交易,这也充分证明了量化投资在面对市场波动时相对更加稳健,基本是满仓运作,在策略正常运作下,除非面对赎回,否则不会主动进行减仓操作。量化投资始终为市场提供稳定的流动性,是促进A股市场稳定运行的重要力量。 但是包括李伟在内的很多投资者认为,A股本身并不缺流动性,但在A股真正缺少流动性的阶段,量化基金只会卖的更加坚决,让暴跌来的更加猛烈。同时,量化基金交易的大多数都是交投活跃的热门股,根本不会去做那些缺乏流动性的冷门股,所以并不能为A股提供流动性。 另一方面,李伟指出,量化基金本质上就是高科技的追涨杀跌。由于比普通散户做的更快,所以抢走了原来属于散户的肉,逼走了一批批的散户,从而吞噬了A的流动性。 徐帆也表示,量化基金的投资大多数都不是基于基本面的,这与很多主观投资者奉行的价值投资观点是完全背道而驰的,由于量化基金一个劲地在里面做T,导致以中长线持股为主的投资者很难赚到钱,不少投资者只能被迫退出了市场,这才是导致了市场经常阶段性出现流动性严重不足的原因。 专研游资策略的唐笑也认为量化基金的参与极大地改变了A股市场原有的生态。 短线投资者钱峰表示,以前题材周期的每个节点大概都要持续至少两三天,但是现在每当一个热点题材稍有异动的时候,很快就会被量化模型捕捉到,量化资金也会在第一时间跟进操作,原来的题材周期无形中被加快了,很多主观投资者可能还没来得及反应,一个小周期便已经结束了。在量化基金的助涨助跌之下,活跃个股的波动变得非常大,超短投资者稍有不慎就会面临从“大肉”到“大面”的巨大落差。 量化不是法外之地 由于量化基金在A股占据着越来越重要的地位,也产生着日益重要的影响,近年来在对量化基金屡屡质疑之际,在监管层面对量化基金做出更多规范的呼声也日益高涨。 事实上,近年来对于量化私募的监管也在逐步趋严。 2021年9月,证监会主席易会满在讲话中提及量化交易、高频交易等新型交易方式的监管问题。同年11月,中国证券投资基金业协会向部分私募基金管理人发布《关于上线“量化私募基金运行报表”的通知》,要求量化私募对报送频率从“季度”提高至“月度”,申报指标更为细化。 2023年2月17日,上海证券交易所、深圳证券交易所同步发布了沪深主板股票异常交易实时监控细则以及科创板股票异常交易实时监控细则,量化高频交易无形中被套上了“紧箍咒”。 2023年4月28日,中国证券投资基金业协会发布了关于就《私募证券投资基金运作指引(征求意见稿)》公开征求意见的通知,其中对量化私募证券投资基金在交易系统安全、异常交易监控、内部管理、资料保存、产品命名等方面提出规范要求。 2023年9月1日,证监会指导证券交易所出台加强程序化交易监管系列举措,发布《关于股票程序化交易报告工作有关事项的通知》《关于加强程序化交易管理有关事项的通知》两项通知。 沪深交易所也发布公告称,交易所对程序化交易投资者的证券交易行为实行实时监控,对下列事项予以重点监控:(一)交易所业务规则规定的可能影响证券交易价格、证券交易量或者交易所系统安全的异常交易行为;(二)最高申报速率达到每秒300笔以上,或者单日最高申报笔数达到20000笔以上的交易行为;(三)多只证券交易价格或者交易量明显异常,期间程序化交易大量参与的;(四)交易所认为需要重点监控的其他事项。 在此背景下,量化私募各个方面的行为也在得到规范。 由于创始人巨额拍得豪宅引起巨大关注的明汯投资,在9月1日监管措施出台后表示,证监会《关于股票程序化交易报告工作有关事项的通知》、《关于加强程序化交易管理有关事项的通知》肯定了程序化交易在提升交易效率、增强市场流动性等方面的积极作用,程序化交易报告制度的落地实施更是顺应市场呼声的举措,意在因势利导促进程序化交易规范发展。 明汯投资将用实际行动严格落实程序化交易制度要求和监管安排。涉及实操层面,由于明汯目前中周期因子配置比例较高,未来不同预测周期的具体配置比例,会综合考虑自身管理规模及市场成交量、流动性等因素做动态调整。 无论如何,对于量化基金而言,野蛮生长的时代已经成为了过去。

|