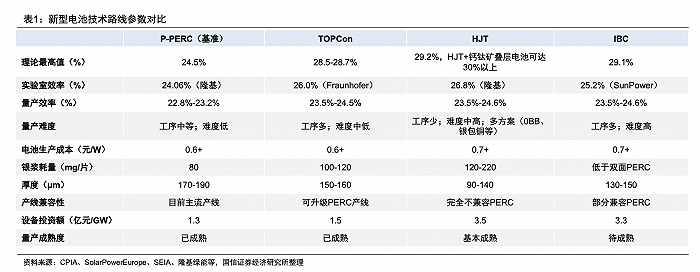

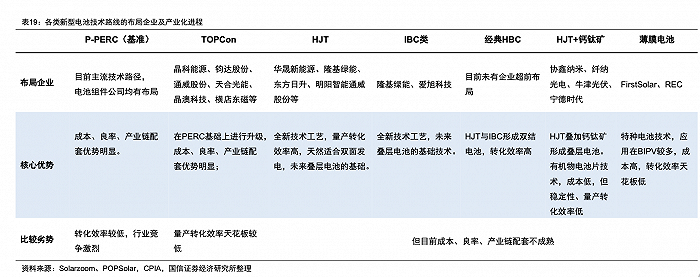

近期一直沉寂的光伏行业,被龙头隆基绿能(601012.SH)的业绩说明会“搅得”热闹了起来。电池技术再次成为业内讨论热点。 “隆基已有一个非常明确的观点,接下来的5-6年,BC类电池会是晶硅电池的绝对主流,包括双面和单面电池。”在昨日的业绩会上,隆基绿能董事长钟宝申在回答电池技术选择问题时表示,因此隆基接下来的计划投资项目将全部采用BC类技术。 这一论断立刻引爆了市场。近两年来,随着P型电池效率接近极限,N型技术脱颖而出,主要包括TOPCon、异质结(HJT)、BC技术等。相较之下,TOPCon、HJT产业化的热度更高,且TOPCon的产业化进程更快,大量新增产能都押注了TOPCon技术。 隆基绿能此前未对未来光伏电池路线选择作出过明确表态,一出手便选择了当前的“非主流技术”,同时否定了TOPCon的未来趋势,因此引发市场热议。 BC电池是什么?BC类电池(back contact)全称为背接触电池,是一种平台型结构,能与多种路线结合。 在界面新闻获得的一份采访纪要中,上海交通大学太阳能研究所所长、上海市太阳能学会名誉理事长沈文忠教授日前表示,传统PERC电池、以及目前非常火的TOPCon、异质结、叠层电池等常规结构,电池的正背面都分布着栅线,需要两面导通,但BC类电池的两种栅线均在背面,即使用BC类电池的组件正面无栅线遮挡。 业内普遍认为,BC结构电池由于美观,在分布式光伏上的优势更为突出。 回溯历史,上世纪70年代,美国斯坦福大学教授创立的SunPower公司,提出叉指式BC结构,取名为IBC,并在80-90年代开始产业化道路。2014年,SunPower公司IBC电池的年产能达1.2 GW,包括年产能100 MW的第三代高效IBC电池生产线。 据沈文忠介绍,BC技术理论上可以叠加各种电池技术,比如说PERC、TOPCon、异质结、叠层电池等。 例如,异质结和IBC电池相结合的HBC电池(Heterojunction Back Contact, 异质结背接触电池)、TOPCon和IBC相结合而成的TBC电池等。 TOPCon、异质结、BC技术各有优缺点。据界面新闻了解,TOPCon电池可兼容PERC电池的制程,可以基于PERC产线进行改造升级,极大降低了设备的投资成本和折旧成本,这助推TOPCon在此轮N型化浪潮中率先脱颖而出。但缺点是量产效率提升空间或相对较小,目前还有工艺路线之争等。同时,由于当前入局者众多,竞争已十分激烈。 业内一直有声音认为,TOPCon是过渡技术。钟宝申在此次业绩说明会上表示,TOPCon和传统PERC电池相比,效率提升幅度太小,行业技术方面高度同质化,容易出现未赚钱就过剩的现象,且现在已经有这种苗头。 相比于PERC和TOPCon,异质结技术的工艺步骤少、双面率高、容易实现薄片化,同时更为适合做钙钛矿技术叠层等,未来效率提升空间也大。但是,该类电池使用的银浆和靶材等耗材成本高,加之入局者不及TOPCon多,降本速度较慢。 “因为金属栅线会遮掉一部分太阳,所以BC电池技术效率会相对更高。”沈文忠表示,同时因为正面没有栅线,BC电池更为美观,更适合分布式光伏,但这种电池制造的难度挑战更大,对硅片质量要求更高。 沈文忠称,此前BC电池一直发展不起来,很大程度上是因为SunPower公司使用的电池结构光刻工艺成本非常高,导致普及应用受限。 “随着国内企业的快速发展,有效解决了工艺问题,BC电池市场前景可期。”沈文忠认为。   去年11月,隆基绿能已推出面向分布式市场的HPBC技术产品,后决定投建年产30 GW的HPBC电池产能。 HPBC全称复合钝化背接触电池,即P型TOPCon技术以及IBC技术的融合结果。隆基绿能选择P型与BC技术融合,很大程度上或因为其拥有强大的P型硅片产能。 沈文忠表示,BC结构可以和各种电池技术结合。未来更高效的电池技术,一定是钙钛矿+异质结+BC结构的发展模式。 隆基为何押注?隆基绿能在BC电池上大下功夫,看似出乎意料,但在情理之中。 过去两年多,光伏行业围绕电池技术展开了诸多研究和讨论,新型光伏电池加速迭代。 在这一轮竞争中,头部企业中的晶科能源(688223.SH)率先出马,在诸多企业还在摇摆不定的时期,就坚定地看好TOPCon技术,并迅速进入量产阶段。 晶科能源的决定引发龙头效应,加之TOPCon的成本优势,使其成了企业们的最优选择。无论是众多“跨界者”还是龙头企业,大多选择了TOPCon技术进行扩产。 根据InfoLink预计,到2023年底,TOPCon名义产能将增加至近500 GW。 但也有像华晟新能源、东方日升(300118.SZ)等少数企业,更看好异质结的效率等优势,从而选择异质结路线。 在这样的行业背景下,被誉为“光伏茅”的行业老大隆基绿能却迟迟未作表态,只是一直对外声称对多种技术路线均有布局。从今年的各种公开场合,该公司高管频频表达“TOPCon是过渡性产品”的观点。 今年2月,隆基绿能突然宣布,其30 GW鄂尔多斯电池项目将采取N型技术中的TOPCon技术。当时隆基绿能对界面新闻称,其选择了在适当的时机推出TOPCon产品。 “TOPCon的选择是出于满足客户的需要。虽然隆基并不算满意TOPCon技术。在更优技术成熟之前,隆基不能完全停下来什么也不做。”李振国在SNEC光伏展期间则对界面新闻等媒体称。 换言之,该公司投产TOPCon项目是迫于市场需求不得不做的事情。 在上一轮行业洗牌中,隆基绿能凭借对于单晶路线的提前押注和坚持,成为了全球组件和硅片老大。 在这一轮技术变革期,隆基的“犹豫”频招业内质疑。在多场业绩会或媒体采访等中,该公司被问及是否过于保守、经营策略是否合理等。 根据当前各企业的布局,隆基绿能在TOPCon和异质结路线上已经失去了先机,只能做“追随者”。如果想继续维持头部地位,隆基确实需要新故事。 此外,今年新能源光伏相关企业股价连连下跌,似乎遭到了资本的抛弃。隆基自身股价从年初至今已经跌去近四成,和历史高点比下跌超六成,市值蒸发接近3000亿元。 隆基绿能在此时间点宣布押注BC路线,为市场带来了新的关注度。 钟宝申在业绩会上表示,预计年底公司30 GW HPBC产能全面达产,预计月产能2.2 GW,即全年25 GW。  钟宝申还透露,隆基绿能当前研究有三大方向,一是和异质结结合的HBC,二是以TOPCon为基础而演变的路线,即N型BC产品,三是目前的HPBC。至于三种路线哪种有更大的优势,目前看各有竞争力。 钟宝申称,上半年隆基HPBC的产线已经达到预期,正常运营,但出货量并不大,接近1.5 GW,主要因爬坡难度超预期。 目前,隆基HPBC主要推出两个182版型的标准功率组件产品,包括590W和580W。 钟宝申称,隆基的HPBC主打单面产品,因为其在未来中国市场上主打的是屋顶产品,强调单面优势,不针对双面和地面电站。但如果把HPBC做成双面,发电能力和TOPCon相比是等价的。 隆基绿能计划,明年底还将推出全新的HPBC Pro版本,拥有更好地性能,在单双面均有优势,面向地面电站,2025年大规模上市。 “明年HPBC的出货目标是,产出产品争取全部售出,在市场上相较于TOPCon溢价1-1.5美分/W。”钟宝申表示。 哪些公司在布局?就在隆基绿能宣布BC电池路线的当晚,TCL中环颇有意味地在公号上发了一篇文章《洞见行业前路,差异化技术路线助推行业发展》,暗示其布局了BC类电池技术。 其中提到,TCL中环与Maxeon前身SunPower公司自2012年便开始合作,并于2020年参股分立的Maxeon公司。Maxeon在世界各个国家和地区拥有1483项专利和412项待颁发的专利申请,并11次打破世界纪录。

|