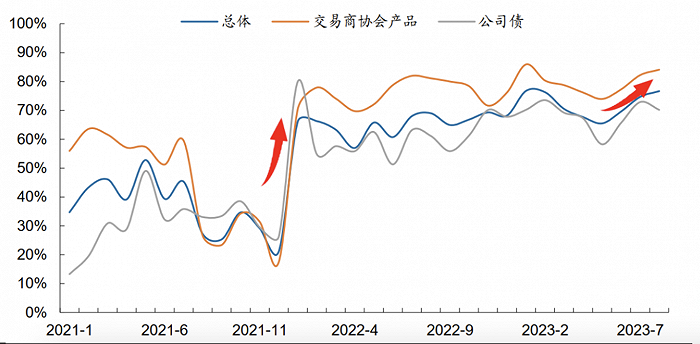

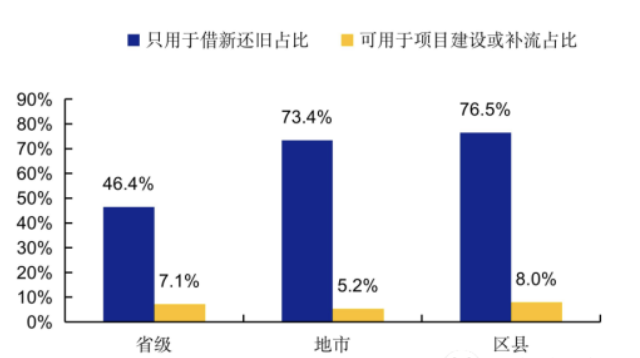

今年以来,城投债的用途限制日趋严格,根据广发证券的统计,2023年按月度来看,城投债募集资金用于借新还旧的占比维持在65%以上,并且有5个月超过70%。 安信证券统计的2023年8月发行的533只城投公募债中,仅用于债券借新还旧的城投债发行数量占比较7月上升5.6pct,至73.4%。 2022年初以来,城投债募集资金用于借新还旧的占比明显提升,绝大部分月份在60%-70%,而2021年借新还旧平均占比在36%左右。 从主管部门来看,交易所和交易商协会对于城投债的用途限制有所不同。 交易所方面重点限制区县级城投新增公司债,主要通过地方债务红橙黄绿债务率标准(红档企业发行用途只能是偿还存量债券、橙档企业发行用途只能为偿还存量债券和存量有息债务、黄档企业发行用途可以进一步扩展至补充流动资金、绿档企业则可按照实际用途披露上报)和《公司债券发行上市审核规则适用指引第3号》进行限制。 根据《公司债券发行上市审核规则适用指引第3号》第十四条:若发行人银行借款余额低于有息负债总额的30%或者银行借款与公司债券外其他公司信用类债券余额之和低于有息负债总额的50%,公司债券的募集资金应优先用于偿还存量公司债券。 银行间交易商协会方面的限制则更为严格。2021年交易商协会对城投发行的公募债和私募债分别分为一二三四类和一二类,其中一类债只能借新还旧。2022年交易商协会进一步限制用途,取消了上述分类,指出在隐债名单中的城投,不论是省级、市级还是区县级,都只能借新还旧。 所以相对而言,在2022年交易商协会窗口指导收紧后,协会产品用于借新还旧的占比相对升高,今年有四个月超过了80%,其中8月达到了84%。  从区域来看,根据广发证券研报,2023年1-8月,多数省份发行城投债用于借新还旧,大部分省份用于借新还旧的占比均在65%以上,云南、江苏、湖北“借新还旧债”发行占比在80%以上,青海、贵州、吉林、黑龙江占比更高,在90%以上。 安信证券的研究表明,高债务率区域城投发债用途受限更明显。2023年以来,镇江、长春、衡阳、张家港、株洲等城市只观察到“借新还旧债”发行,宿迁、景德镇、淮北、扬州等城市“借新还旧债”发行占比在90%以上,这些城市多数债务率偏高。 从平台层级来看,市级和区县平台发债资金用途限制仍明显更严。2023年8月,地市、区县“借新还旧”债发行占比分别为73.4%、76.5%,明显高于省级平台的46.4%。但整体来看,各行政级别平台发行城投债用于借新还旧规模和占比均有上升,其中区县级用于借新还旧的发行金额较2022年同期增加89%,占比也上升了10个百分点。  目前,城投债市场的募集资金用途主要有四类,分别是仅用于借新还旧,只能为偿还存量债券和存量有息债务,用于可进行项目建设和可补充流动资金。 中正鹏元评级指出,若城投公司发债的募集资金仅被允许用于借新还旧,不一定代表其自身存在较大的信用风险,但若发行此类债券较为频繁,则可在一定程度上显示出其偿债安全性缺乏保障。 |