存款成本是银行最主要的资金成本,2022年以来,人民币存款利率经历了5次集中下调,但上市银行发布的2023年半年报显示,存款平均成本率不降反升。

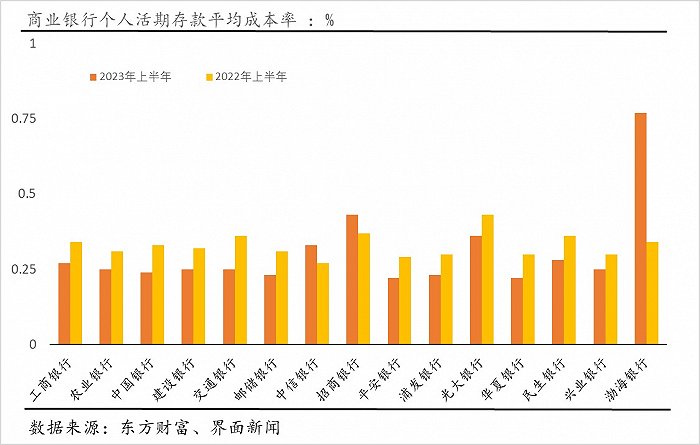

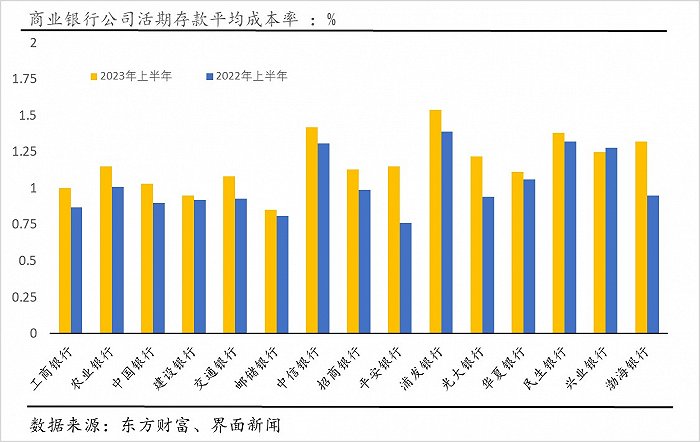

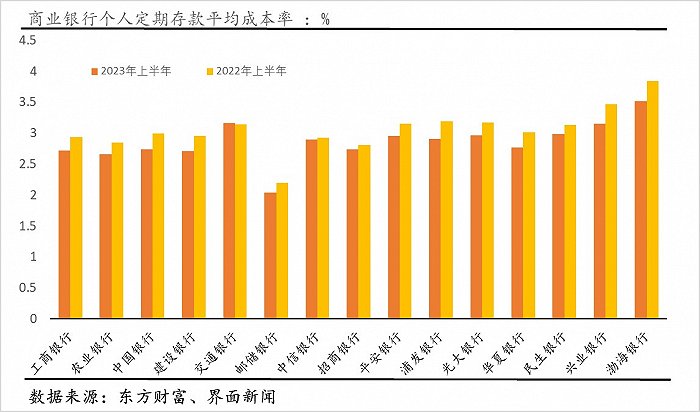

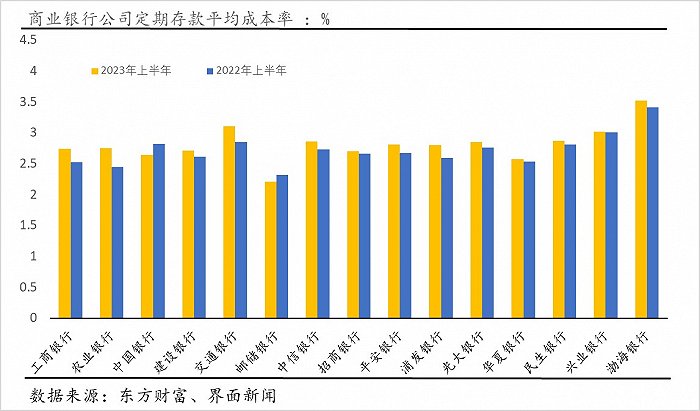

Wind资讯统计数据显示,2023年上半年,42家A股上市银行存款平均成本率均值为2.18%,较2022年底上升0.01个百分点,较2021年底上升0.05个百分点。 分析师指出,造成存款平均成本率上升的主要原因有两个,一是定期存款占比提高,二是企业活期存款平均成本率上行,两者均使得商业银行下调存款利率降成本的努力打了折扣。 央行公布的“存款类金融机构人民币信贷收支表”数据显示,截至今年6月,境内住户定期存款和非金融企业定期存款之和占境内存款比例为53.1%,较去年6月上升2.8个百分点。 东方金诚首席宏观分析师王青对界面新闻表示,很多储户为了避免存款利率下调影响利息收入,实施了活期转定期操作。“可以看到,这段时间个人定期存款,特别是一些较长期限的个人定期存款占比较快上升,这使得银行的平均成本率没有走低。”他说。 他还指出,在个人活期存款占比下降后,银行为了保持基本的活期存款规模,加大了企业活期存款比重,这会带动企业活期存款平均成本率上升。 值得注意的是,和定期存款相比,商业银行对活期存款利率的调整频率与幅度均较小。以中国工商银行为例,目前,该行活期存款挂牌利率为0.2%,和去年6月相比下调了0.1个百分点;而一年期、二年期、三年期定期存款利率分别下调了0.2、0.4和0.55个百分点。 根据界面新闻考察的15家上市银行数据(包括6家国有银行、9家股份制银行),今年上半年,多数银行个人活期存款平均成本率较去年同期走低,而企业活期存款平均成本率比去年同期提升。 因此,有分析师认为,下一步,企业活期存款利率可能会成为存款利率下调的重点“照顾”对象。 德邦证券首席经济学家芦哲在研究报告中指出,未来存款利率继续下调的空间或将更偏重前期降幅较小的活期存款。考虑到个人活期存款平均成本率已经降低到0.27%,距离0%只有27个基点,几乎不存在进一步下降的空间,因此若再有存款利率下调,公司活期存款或将是主要方向。 从定期存款来看,在经历了数轮存款利率下调后,15家上市银行中,除交通银行外,个人定期存款平均成本率均有所下降,但企业定期存款平均成本率普遍走高。

王青表示,企业定期存款成本率本身应低于个人定期存款成本率,但下调个人定期存款利率在一定程度上会导致个人定期存款流失,一些银行可能会略微上调企业定期存款利率,吸引企业定期存款来弥补个人定期存款流失的部分。 中国银行研究院研究员梁斯补充道,和个人客户相比,企业资金实力要强大得多,因此,企业客户在通知存款、协议存款等存款品种上有较强的议价能力。 中泰证券固定收益分析师肖雨在研究报告中指出,在金融支持实体背景下,贷款利率持续压降,银行净息差也压缩至历史上极低的水平,从维持银行正常经营利润、不发生系统性风险的角度,存款利率有必要持续压降。 “近期监管部门就存量(房贷)个人按揭利率调整频繁表态,贷款端利率下调预计将倒逼银行进一步调降存款利率。”他称。 王青也表示,从央行本次存量房贷利率下调来看,由于首套房贷是整体存量房贷的主要部分,因此政策力度很大。按照通知规定,估计平均利率降幅会在50到60个基点上下。对于银行在利息方面的损失,将主要通过下调存款利率的方式部分弥补。 |